家計のレポート:2020/9末 - 実験完了

今月も在宅開始後の低い支出水準を概ね維持できました。若干気になる費目はありましたが、トータルの支出ではほぼ下限なのではないかと感じています。これはリタイア後に必要な支出の水準に近いと思われ、そうした点に見当がついたのは大きな収穫でした。

オーバービュー

※単月 :当月支出の目標金額との乖離率

※一年平均 :過去一年平均支出の目標金額との乖離率

| 費目 | 目標 | 今月 | 一年平均 |

| トータル | 35万 | 68.37% | 92.22% |

| 1. 食費日用品 | 8万 | 49.10% | 83.29% |

| 2. 水道・光熱費 | 2.5万 | 115.07% | 91.86% |

| 3. 交際費 | 1.5万 | 16.12% | 115.37% |

| 4. 衣服・美容費 | 2万 | 0.00% | 113.59% |

| 5. 趣味・娯楽費 | 1.5万 | 74.47% | 143.61% |

| 6. 交通費 | 0.5万 | 19.68% | 24.65% |

当月支出÷目標支出額

当月支出が予算の何倍になっているかを示すレーダーチャートです。先程の表を図で表したものです。

趣味娯楽費が若干目立つ程度ですね。水道光熱費は水道料金加算の月なので多めにでています。

過去一年平均支出÷目標支出額

過去一年平均だとこうなります。

交際費、衣服美容費は予算に限りなく近づいてきました。趣味娯楽費だけはまだまだ遠い状況です。

一般世帯との比較:過去1年平均

家計調査における二人以上勤労世帯と、我が家の支出(過去一年平均)との比較です。

平均世帯との比較では衣服美容費が足を引っ張っています。高額な美容院費を宿命づけられている我が家なので、下回るのは難しそうです。

収支全体の状況

ここからは主に折れ線グラフで推移を見ていきます。濃い線が過去1年の移動平均線、薄い線が各月の実数値です。

収入は横ばい、支出の低下で収支は漸増といった状況。

収入の状況

収入内訳の比率は以下のように推移しています。相変わらずほぼ給与です。

支出の状況

支出全体の推移とトレンドです。

目標:35万円

在宅ワーク効果による減少傾向はまだ続いています。

全費目の状況

今月の費目の内訳を円グラフで表すとこんな感じになります。

変動費が全体的に減ってきた結果、固定費がやたらと大きく見えるようになってきました。しかし、固定費をこれ以上削るのはかなり難しい状況です。

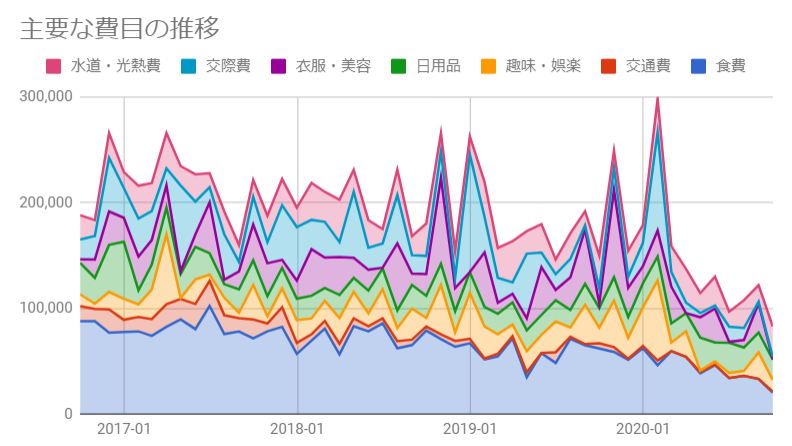

主要な費目の状況

固定費はあらかた削減しきってしまったので、変動費のうち割合が大きく、意志と習慣でコントロール可能な次の7つを主要な費目と位置づけ、確認・分析しています。

- 食費

- 日用品費

- 水道・光熱費

- 交際費

- 衣服・美容費

- 趣味・娯楽費

- 交通費

概ね減少傾向を維持できています。

食費&日用品費

食費と日用品費はネット通販で混ざって買っていることが多く、正確に分離するのが面倒な上、分離に大した意味もないので、合算して判断しています。

食費目標 :6万円日用品費目標:2万円

食費は減少傾向、日用品費は横這い~微増で、トータルは減少傾向を維持しています。しかし、単月の支出減はほぼ限界でしょうね。あとは前年同月からの置き換わり効果で平均が収束していくだけとなりそうです。

赤が妻、青が私です。私の食費は4,000円前後で安定しています。妻の食費が大きく下がってきたのが有り難いところ。

水道・光熱費

水道、電気、ガス料金です。

目標:2万5,000円

今月は水道料金の請求月です。おおよそ横ばいの傾向ですね。使用量で見るとなぜかガスは前年同月比20%のダウン。電気は約20%、水道使用量も5%程度減っています。一体何があったのだろうか…?謎です(使用日数は調整しています)。

交際費

会社、友人、家族、親戚等との会食や、それに付随する交通費等です。帰省も入っています。

目標:1万5,000円

飲み会激減により、減少傾向を維持です。

衣服・美容費

理髪、衣服、小物、美容院等の費用です。

目標:2万円

支出のない狭間の月でした。一応減少傾向を維持しています。2万切りたいなぁ…。

趣味・娯楽費

ゲーム、漫画、映画、音楽、ライブイベント等に対する支出です。

目標:1万5,000円

CDや漫画で比較的少額の支出にとどまりました。にしても、CDは将来劣化しそうだけれどどうするつもりなのだろうか…?

交通費

突発的に発生する通勤ルート外への電車移動、タクシーによる移動が主な対象です。金額的にはほとんどが奥さんのタクシー代でした。

目標:5,000円

少額の利用はありましたが、ほぼゼロです。

参考:支出用途の4分類

QGSと呼ばれる、支出用途を 固定費、変動費、自己投資、貯蓄投資に分類してバランスを見ながら管理する手法に従い、状況を確認します。

変動費、自己投資ともに低位で推移しています。変動費の下落は一息ついた感がありますね。このあたりが限界なのでしょう。

目標支出額に対する比率

こちらは、収入が平均的家計の35万円(=計画上の支出上限値)だったと仮定した場合の比率です。理想は、一般家計と同様の暮らしをしつつ、超過分を貯蓄投資に回すことです。

ここのところは着実に黒字を積み重ねています。それでも記録開始からだとまだトータル赤とは思いますが。

全収入に対する比率

こちらは、全収入額を使えると仮定した場合の比率です。将来的に収入が減った際のことを考慮し、我が家ではあまり重視していません。

引き続き70%くらいが貯蓄投資にまわっています。そんなにお金貯めて人生楽しいんですか!意味あるんですか!と聞こえてきそうです。いいんです、コロナが終わったらどうせ妻はチケット買いまくって勝手にお金を使いだすので。

今月もあまり言うことがない月でした。正直、都心住まいの共働き夫婦世帯の支出が家賃を除いて10万程度というのは、老後の夫婦世帯平均支出の半分にも満たない額であり、世間的には異常な水準と思います。もちろんこれより低い人はいくらでもいるとは思いますが…しかしこの支出水準は、コロナ下で趣味娯楽や交際費にお金を使えない状況がもたらしたもので、収束後にはそのあたりは増えざるを得ないと思いますし、それでいいと思っています。

とはいえ、在宅では食費や衣服美容費、交際費がどの程度抑えられるのか確認できたのは大きな収穫でした。コロナ収束後も、このあたりはあまり大きく反発しないよう管理していきたいと思います。リタイアのシミュレーションとしての役目を十分に果たせた有意義な1年でした。

コメント

コメントを投稿