家計のレポート:2020/11末 - 反発

今月も在宅開始後の低い支出水準を概ね維持できました。在宅ベースだとこれが新常態と考えてよさそうです。あとはライブが再開されないことを祈るのみ…自宅ストリーミングイベントが定着しますように。。

オーバービュー

※一年平均 :過去一年平均支出の目標金額との乖離率

当月支出÷目標支出額

当月支出が予算の何倍になっているかを示すレーダーチャートです。先程の表を図で表したものです。

歴史的問題児の衣服美容です。恒例の美容院に加え、何やらまた服を買っていました。

過去一年平均支出÷目標支出額

過去一年平均だとこうなります。

交際費は昨年1月の旅行費の影響が大きく、趣味娯楽も昨年末のライブ三昧の影響が大きいため、2月くらいには激減するとは思いますが…

一般世帯との比較:過去1年平均

家計調査における二人以上勤労世帯と、我が家の支出(過去一年平均)との比較です。

自己投資系支出は平均以下に収まり、省力化設備投資の副作用である水道・光熱費のみ平均を上回るという当初想定していた形を維持できています。

収支全体の状況

ここからは主に折れ線グラフで推移を見ていきます。濃い線が過去1年の移動平均線、薄い線が各月の実数値です。

収入は横ばい、支出の低下で収支は漸増という状況が継続しています。

収入の状況

収入内訳の比率は以下のように推移しています。相変わらずほぼ給与です。

支出の状況

支出全体の推移とトレンドです。

目標:35万円

在宅ワーク効果による減少傾向はまだ続いていますが、今月は少し上向いてしまいました。

全費目の状況

今月の費目の内訳を円グラフで表すとこんな感じになります。

主要な費目の状況

固定費はあらかた削減しきってしまったので、変動費のうち割合が大きく、意志と習慣でコントロール可能な次の7つを主要な費目と位置づけ、確認・分析しています。

- 食費

- 日用品費

- 水道・光熱費

- 交際費

- 衣服・美容費

- 趣味・娯楽費

- 交通費

概ね減少傾向を維持できています。

食費&日用品費

食費と日用品費はネット通販で混ざって買っていることが多く、正確に分離するのが面倒な上、分離に大した意味もないので、合算して判断しています。

食費目標 :6万円日用品費目標:2万円

赤が妻、青が私です。私の食費は材料費買いだめで久々に9,000円前後まで増えました。妻の食費も6,000円近く増えています。ちょっと気をつけてもらいたいところですが。。

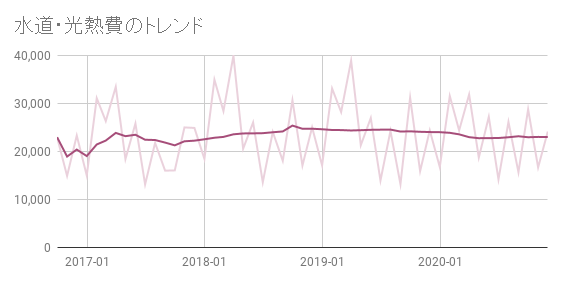

水道・光熱費

水道、電気、ガス料金です。

目標:2万5,000円

今月は水道料金の請求がある月です。おおよそ横ばいの傾向ですね。使用量で見るとガスは前年同月比約19%程度のダウン。電気は約14%アップです。ガスと電気で相互に相殺という感じですね。電気は寒かったせいでしょうが、ガスは自炊増やしているのになぜだ…風呂が少なくなったせい?

交際費

会社、友人、家族、親戚等との会食や、それに付随する交通費等です。帰省も入っています。

目標:1万5,000円

飲み会激減により、減少傾向を維持です。

衣服・美容費

理髪、衣服、小物、美容院等の費用です。

目標:2万円

高額美容院で反騰です。冬服も買ったようです。

趣味・娯楽費

ゲーム、漫画、映画、音楽、ライブイベント等に対する支出です。

目標:1万5,000円

今月は落ち着いていました。

交通費

突発的に発生する通勤ルート外への電車移動、タクシーによる移動が主な対象です。金額的にはほとんどが奥さんのタクシー代でした。

目標:5,000円

少額の利用はありましたが、ほぼゼロです。この項目は健康のためにも注視を続けていこうと思います。

参考:支出用途の4分類

QGSと呼ばれる、支出用途を 固定費、変動費、自己投資、貯蓄投資に分類してバランスを見ながら管理する手法に従い、状況を確認します。

自己投資は衣服美容、変動費や食費や医療費、特別な支出が響きました。まぁしょうがないですね。

目標支出額に対する比率

こちらは、収入が平均的家計の35万円(=計画上の支出上限値)だったと仮定した場合の比率です。理想は、一般家計と同様の暮らしをしつつ、超過分を貯蓄投資に回すことです。

今月は在宅勤務以降はじめての赤字転落寸前でした。来月以降は戻ると良いんですが。

全収入に対する比率

こちらは、全収入額を使えると仮定した場合の比率です。将来的に収入が減った際のことを考慮し、我が家ではあまり重視していません。

引き続き70%くらいが貯蓄投資にまわっています。投資の成績が芳しくありませんが、まぁ減ってないだけ良しとしましょう。

今月は在宅勤務以降はじめて大きな支出が重なり、予算超過寸前となりました。設備の買い替えや定期的な支出の影響もありましたが、食費の上昇は気がかりです。12月も冬に向けた準備で細々と支出が重なる可能性はあります。注意していきたいところですね。

コメント

コメントを投稿