家計のレポート:2022/4末 - ほっと一息

久々にやや一息ついた感があります。光熱費は少し落ち着きましたが、それでも例年に比べるとやはり高水準…夏に向けての再上昇が怖いですね。

オーバービュー

※一年平均 :過去一年平均支出の目標金額との乖離率

当月支出÷目標支出額

当月支出が予算の何倍になっているかを示すレーダーチャートです。先程の表を図で表したものです。

交際費が突出、水道光熱費も目立ちます。

過去一年平均支出÷目標支出額

過去一年平均だとこうなります。

総支出としては問題ないですが、水道光熱費と交際費がギリギリですね。

一般世帯との比較:過去1年平均

家計調査における二人以上勤労世帯と、我が家の支出(過去一年平均)との比較です。

水道光熱費が高くなるのは家計・生活のコンセプトどおりなのですが、やや依存度が高すぎる問題点が支出増にのしかかってきました。

収支全体の状況

ここからは主に折れ線グラフで推移を見ていきます。濃い線が過去1年の移動平均線、薄い線が各月の実数値です。

支出は横ばいですが、配当の減少により収入が減り、収支もやや悪化しています。

収入の状況

収入内訳の比率は以下のように推移しています。配当がほぼゼロの月が出てきました。

支出の状況

支出全体の推移とトレンドです。

目標:35万円

全費目の状況

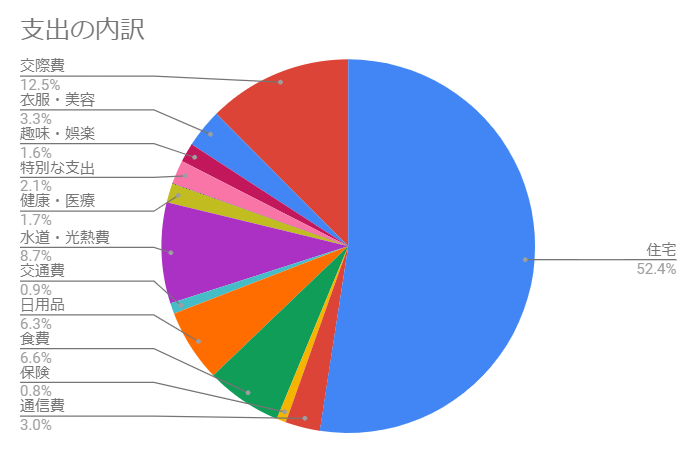

今月の費目の内訳を円グラフで表すとこんな感じになります。

帰省でそこそこお金を使ったことから、交際費が目立っています。水道光熱費、日用品費も相変わらず存在感ありますね。

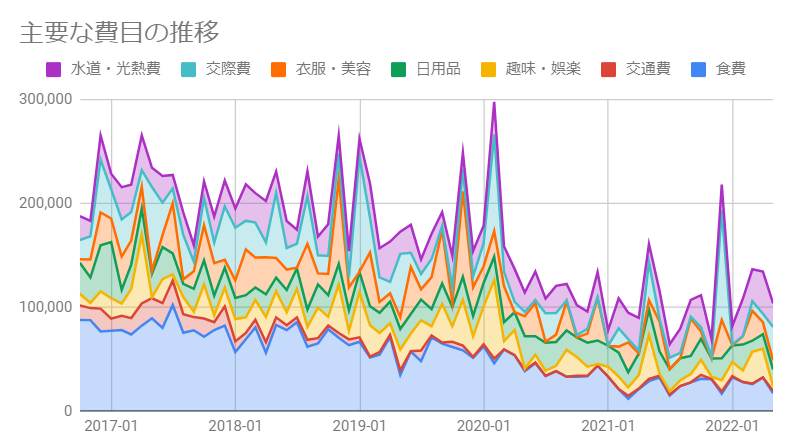

主要な費目の状況

固定費はあらかた削減しきってしまったので、変動費のうち割合が大きく、意志と習慣でコントロール可能な次の7つを主要な費目と位置づけ、確認・分析しています。

- 食費

- 日用品費

- 水道・光熱費

- 交際費

- 衣服・美容費

- 趣味・娯楽費

- 交通費

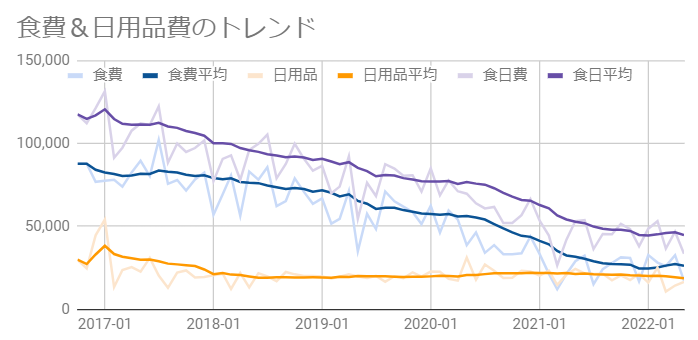

食費&日用品費

食費と日用品費はネット通販で混ざって買っていることが多いため、合算して扱っています。とはいえ、最近はネット通販の内訳を分けて記録しているので、個別の費目もある程度信頼できるようになってきました。

食費目標 :6万円日用品費目標:2万円

赤が妻、青が私です。私の分がほぼゼロになっていますが、これは業スー買い物分がiD経由のメルカリ売上での支払いになり、支出記録されていないせいです。8000円程度あるので、実際はほぼ昨月と同じです。

水道・光熱費

水道、電気、ガス料金です。

目標:2万5,000円

使用量は前年同月比で97%程度ですが、料金は124%です。相変わらず酷いです。

使用量は前年同月比で103%程度ですが、料金は133%です。厳しい以外に言葉がありません。

交際費

会社、友人、家族、親戚等との会食や、それに付随する交通費等です。帰省も入っています。

目標:1万5,000円

ほぼ帰省代金です。

衣服・美容費

理髪、衣服、小物、美容院等の費用です。

目標:2万円

妻はなにか服を買っていたようです。

趣味・娯楽費

ゲーム、漫画、映画、音楽、ライブイベント等に対する支出です。

目標:1万5,000円

本当にひさびさにライブイベント支出がありませんでした。とはいえ、タワレコでCDと雑誌を買っていたようですが…。

交通費

突発的に発生する通勤ルート外への電車移動、タクシーによる移動が主な対象です。金額的にはほとんどが妻のタクシー代でした。

目標:5,000円

ほぼ発生していません。

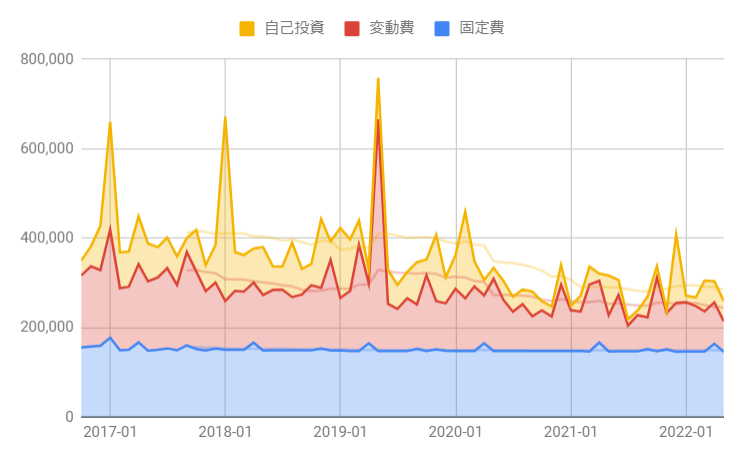

参考:支出用途の4分類

QGSと呼ばれる、支出用途を 固定費、変動費、自己投資、貯蓄投資に分類してバランスを見ながら管理する手法に従い、状況を確認します。

交際費の効果で自己投資がやや多めです。

目標支出額に対する比率

こちらは、収入が平均的家計の35万円(=計画上の支出上限値)だったと仮定した場合の比率です。理想は、一般家計と同様の暮らしをしつつ、超過分を貯蓄投資に回すことです。

そこそこの黒字を維持。

全収入に対する比率

こちらは、全収入額を使えると仮定した場合の比率です。将来的に収入が減った際のことを考慮し、我が家ではあまり重視しておらず、参考程度の掲載です。

今月の貯蓄率は75.97%でした。給料が多かったせいですね。

裕福度(資産収入÷支出)

支出を不労所得でどのくらいまかなえるかを表します。対象の支出を「総支出」と「生存費(固定費+変動費)」に分けて算出しています。

配当がほぼなかったので、さすがにかなり悪化しました。

当月の裕福度

過去1年平均の裕福度

1年で均しても相当な影響になりました。

ようやく我が家のアフコロ支出が一段落した感があります。とはいえ、相変わらず光熱費と日用品費には悩まされていますが、光熱費の対策はなかなか難しい状況ですね。日用品費には本格的に手を入れるために詳細の把握から始めましたが、効果が出るのは1年後になると思います。長い取り組みになりそうです。

コメント

コメントを投稿