家計のレポート:2023/4末 - 鎮火

オーバービュー

※過去一年平均:過去一年平均支出の目標金額との乖離率

当月支出÷目標支出額

当月支出が予算の何倍になっているかを示すレーダーチャートです。先程の表を図で表したものです。

今月は圧倒的に趣味娯楽費です。珍しく私が欲しいモノを買ったお金ですね。一部は災害対策と兼ねてはいるんですが、面倒なので全部趣味娯楽に入れておきました。

過去一年平均支出÷目標支出額

過去一年平均だとこうなります。

交際費、水道光熱費はやや落ち着きましたが、趣味娯楽は加速しています。

一般世帯との比較:過去1年平均

家計調査における二人以上勤労世帯と、我が家の支出(過去一年平均)との比較です。

衣服美容が結構高くなってきています。私がお金を使ったことも大きいんでしょうね。

収支全体の状況

ここからは主に折れ線グラフで推移を見ていきます。濃い線が過去1年の移動平均線、薄い線が各月の実数値です。

収入増、収支増です。ほぼ妻の給与が増えた効果で、頼もしいです。

収入の状況

収入内訳の比率は以下のように推移しています。

支出の状況

支出全体の推移とトレンドです。

目標:35万円

全費目の状況

今月の費目の内訳を円グラフで表すとこんな感じになります。

趣味娯楽、衣服美容が目立っています。冬を抜けて水道光熱はかなり下がりました。

主要な費目の状況

固定費はあらかた削減しきってしまったので、変動費のうち割合が大きく、意志と習慣でコントロール可能な次の7つを主要な費目と位置づけ、確認・分析しています。

- 食費

- 日用品費

- 水道・光熱費

- 交際費

- 衣服・美容費

- 趣味・娯楽費

- 交通費

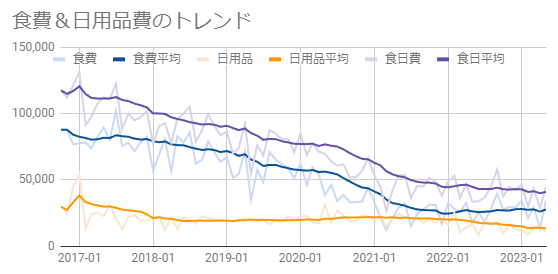

食費&日用品費

食費と日用品費はネット通販で混ざって買っていることが多いため、合算して扱っています。とはいえ、最近はネット通販の内訳を分けて記録しているので、個別の費目もある程度信頼できるようになってきました。

食費目標 :6万円日用品費目標:2万円

赤が妻、青が私です。妻の食費が高いですね…高いスーパーの利用が響いたようです。今月以降は大丈夫らしいですけど。。

水道・光熱費

水道、電気、ガス料金です。

目標:2万5,000円

ガスの使用量は前年同月比で-20.14%ですが、料金は-13.28%です。使用量は継続して下がっており、単価も直近では下がっています。

電気の使用量は前年同月比で-30.17%ですが、料金は-23.52%です。こちらも使用量は大きく下がり、単価も直近は下がりました。

交際費

会社、友人、家族、親戚等との会食や、それに付随する交通費等です。帰省も入っています。

目標:1万5,000円

今月は妻の介護旅行がありましたが、被介護者の資金からお金が出たので、家計としてはほとんど支出が発生しませんでした。

衣服・美容費

理髪、衣服、小物、美容院等の費用です。

目標:2万円

妻が色々と服を買っていました。

趣味・娯楽費

ゲーム、漫画、映画、音楽、ライブイベント等に対する支出です。

目標:1万5,000円

私が買ったアウトドア用品と、妻のライブチケットです。

交通費

突発的に発生する通勤ルート外への電車移動、タクシーによる移動が主な対象です。金額的にはほとんどが妻のタクシー代でした。

目標:5,000円

主に出勤関連です。

参考:支出用途の4分類

QGSと呼ばれる、支出用途を 固定費、変動費、自己投資、貯蓄投資に分類してバランスを見ながら管理する手法に従い、状況を確認します。

変動費は戻りましたが、自己投資は高止まりです。

目標支出額に対する比率

こちらは、収入が平均的家計の35万円(=計画上の支出上限値)だったと仮定した場合の比率です。理想は、一般家計と同様の暮らしをしつつ、超過分を貯蓄投資に回すことです。

一応予算内に戻りました。

全収入に対する比率

こちらは、全収入額を使えると仮定した場合の比率です。将来的に収入が減った際のことを考慮し、我が家ではあまり重視しておらず、参考程度の掲載です。

今月の貯蓄率は78.16%でした。

裕福度(資産収入÷支出)

支出を不労所得でどのくらいまかなえるかを表します。対象の支出を「総支出」と「生存費(固定費+変動費)」に分けて算出しています。

低位安定という感じです。

当月の裕福度

過去1年平均の裕福度

支出増が影響しています。

旅行や冠婚葬祭で大きな出費となった先月とうってかわり、ほぼ平常時に戻ってきました。趣味娯楽費が若干膨らんでいますが、元々今年買おうと思っていたものなので通年ではそこそこに収まるはず…いずれにせよもう少しお金を使っていこうとは思ってます。

コメント

コメントを投稿